二代征信系统已上线,速看哪些更新与你息息相关!

千呼万唤始出来!央行第二代征信系统终于要和大家见面了。

据小编了解,第二代个人征信系统暂定于1月20日上线,在此前会有一段维护期。不过个人征信报送功能预计会延迟到5月份才正式上线。

相比旧版,新版个人征信报告采集信息,更加全面、细化、严谨,对购房按揭贷款要求更高。

简单的讲,那些邪门歪道、钻空子的行为,将彻底成为过去式。

速看二代征信五大影响

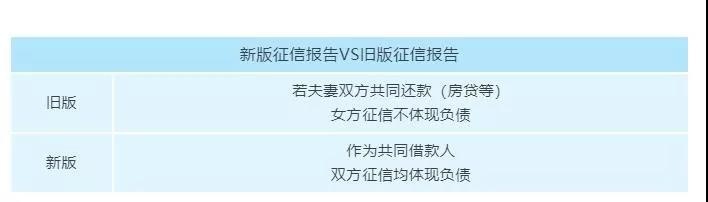

假离婚不再享受首套房待遇

这可能是新版征信,对购房者最大的影响。

旧版征信中,夫妻双方共同还贷,若一方主贷,另一方征信报告中,并不体现负债。这恰恰造就了巨大的买房漏洞——假离婚买房算首套。

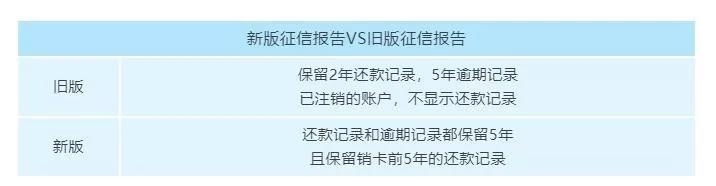

逾期记录年限“2改5”

有一个名词叫做“连三累六”,指贷款人2年内连续3个月逾期或累计6次逾期,即被银行纳入不良征信名单。

若这段时间内申请贷款,银行可能提高房贷利率,或减小放贷金额,甚至直接拒贷。

2年是旧版征信报告,所记录的还贷情况最长年限。但新版征信要求更严格,把2年时间延长到了5年,即不良信息(例如逾期、呆账等)自中止之日起,保留5年。

增加月均应还金额

新版征信,将新增“还款金额”,增加展示“最近半年月均应还金额”,负债情况一目了然。利用消费分期和信用卡,拆东墙补西墙的日子,将一去不复返。

信息更新更及时

新版征信要求各机构,在采集时点T+1(相当于2个工作日)向征信中心报送数据,极大缩短了更新时间。

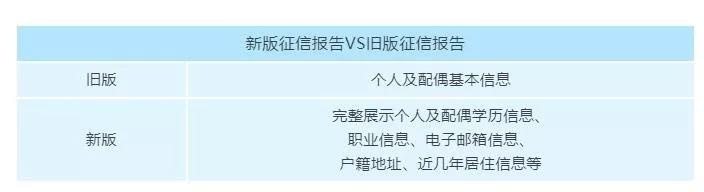

个人信息更细化

除了个人基本信息,将完整展示学历信息、就业情况、通讯地址、户籍地址、所有个人手机号等。同时,还包括配偶相关信息。

总体来看,二代征信系统对个人信息采集更加全面和复杂,应用的场景也更加全面。与“一代”相比,二代征信解决循环贷、信用卡大额专项分期、共同借款人、企业为个人担保、个人为企业担保、逾期后还款信息等一代征信无法覆盖的信息。

那么如此严厉的第二代个人征信,会给我们的生活带来什么影响呢?

对于一个爱惜自己信用的人来说,这自然没啥大的影响。甚至还因为相关机构能靠此看到你更详细的信用数据,而得到更多、更优质的服务。

但对于那些不爱守信用的人来说,麻烦就大了。“黑历史”的难以掩盖,会让其过上“一处失信,处处受限”的日子,就连子女也会跟着受牵连!

-

-

-

信用卡还款软件哪家强,4款主流还款APP全面对比

넶77 2024-11-26 -

2020火爆新品,通联电签-通易付PLUS代理招商,诚邀您的加入!

넶11 2024-11-26 -

信用卡绑定手机扫码消费是否影响额度提升?

넶18 2024-11-26

-

-

易富集团:个人如何办理正规POS机,必须要知道这四点,非常重要!(新手必看)

易富集团作为金融行业的佼佼者,特此为大家整理了一份详尽的指南,帮助个人在办理正规POS机时避免陷阱,确保资金安全

넶13 2024-12-16 -

-

2024年POS机行业洞察,探析市场变革与未来发展趋势 - 易富集团

넶18 2024-12-05 -